Центробанк с 1 октября 2027 года вводит риск-ориентированную систему формирования резервов по кредитам на строительство многоквартирных домов. Минимальный резерв составит от 0,1 до 5%, но при срыве графиков или проблемах с документацией может вырасти до 100%. Эксперты KazanFirst опасаются, что небольшие компании будут вынуждены уйти с рынка или продаться гигантам. Долговая нагрузка и стоимость финансирования для менее устойчивых застройщиков вырастут, а бюрократические сложности только увеличатся.

Центробанк РФ планирует изменить систему формирования резервов по кредитам для строительства многоквартирных домов, сделав её ориентированной на риски. Об этом сообщается на сайте регулятора.

Расчетный резерв — это сумма денег, которую банк обязан зарезервировать, то есть временно вывести из оборота под выданный кредит, чтобы покрыть возможные убытки в случае, если застройщик не сможет его вернуть.

Ожидается, что такой подход вступит в силу с 1 октября 2027 года и «станет обязательным для кредитных траншей на создание объектов, строительство которых ещё не началось, а также кредитов, которые будут выданы после вступления указания в силу».

Текущее регулирование, по мнению ЦБ, позволяет банкам самостоятельно выбирать подход к оценке кредитов, что приводит к занижению рисков. В новой системе формирования резервов под строительство многоквартирного жилья оценка рисков будет привязана к конкретной стадии проекта. Регулятор выделил четыре такие стадии: инициирование, проектирование, строительство и эксплуатация.

Для каждой из них разработаны критерии оценки и установлен минимальный расчётный резерв.

Если сроки по проекту соблюдаются и получена вся необходимая документация, повышенные резервы не потребуются, а если застройщик нарушает свои обязательства, банки должны будут покрывать возможные риски большими резервами.

Новая методика распространится на кредиты, выданные на всех этапах реализации проекта, — от приобретения прав на земельный участок и согласования параметров застройки до продажи квартир в построенном доме.

— При оценке риска банки должны будут учитывать стадии жизненного цикла проекта. Особое внимание будет уделено соблюдению графиков согласования градостроительной и проектной документации, строительства, продаж и погашения долга, учету рассрочки, предоставленной застройщиками участникам долевого строительства. Таким образом, вводится система оценки рисков, которая позволит максимально учесть факторы, определяющие успешное завершение проекта строительства и погашение проектного кредита, — сообщили в пресс-службе регулятора.

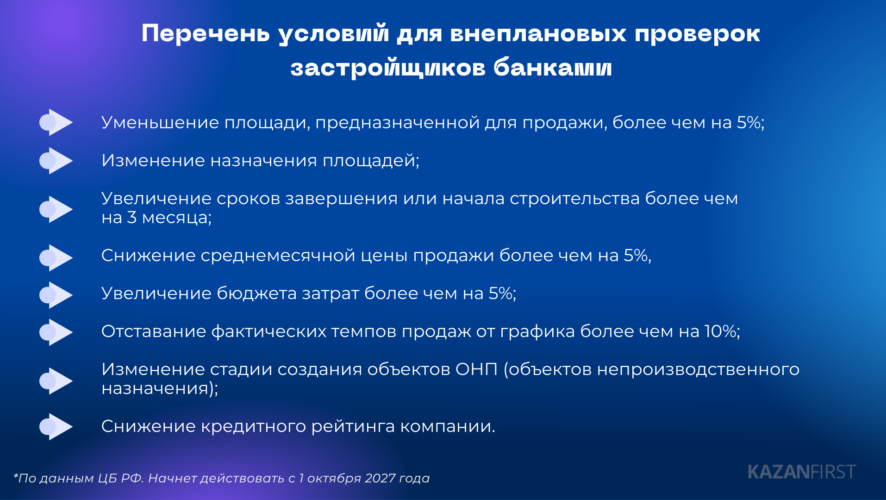

В связи с этим кредитные организации должны будут проводить плановые пересмотры размеров резерва не реже одного раза в квартал и регулярно проверять наличие условий для внепланового пересмотра.

Расширяется перечень целей проектного кредита: покупка земли и прав на неё, проектные и строительные затраты, расходы на ввод и продажу объектов, исполнение обязательств по согласованию параметров проекта, возмещение ранее понесённых затрат, рефинансирование.

— Повышенный резерв 100% будет распространяться на всю сумму кредита (транша), если средства направлены на цели, не связанные с финансируемым проектом, — сказано в документе к методике.

Между тем при оценке кредитного качества проекта Банк России планирует учитывать факт продажи жилья в рассрочку, что позволит ограничить риски. Так, на стадии эксплуатации минимальное значение резерва может вырасти на 20%, если застройщик не проинформировал банк о рассрочке в предварительных договорах купли-продажи.

Ранее глава ЦБ РФ Эльвира Набиуллина заявляла, что доля сделок на рынке новостроек с использованием механизма рассрочки от застройщиков выросла с 20 до 40%, что вызывает беспокойство. Среди рисков такого инструмента — небольшой срок, на который она даётся, и долговая нагрузка.

Согласно данным недавнего исследования рейтингового агентства НКР, института жилищного развития «Дом.РФ» и «Единого ресурса застройщиков» (ЕРЗ), доля рассрочки по новостройкам в Татарстане на конец 2025 года составила 15,3% (38,5 млрд рублей), что незначительно выше среднероссийского показателя (15,2%). При этом регион отнесён к зоне высокого риска.

«Небольшие компании будут вынуждены уйти или продать свои активы гигантам»

Регулятор закручивает гайки и усложняет жизнь девелоперам в тот самый момент, когда отрасль и так переживает один из самых сложных периодов в своей истории. Об этом KazanFirst рассказал гендиректор группы компаний «СМУ-88» Наиль Галеев. Он отметил, что это «заставит рынок играть по совершенно новым, гораздо более строгим правилам».

— Оценивать риски конкретной стройки с учетом финансового здоровья всей материнской девелоперской компании — это правильный шаг, который защитит рынок от эффекта домино и сделает покупку квартиры ещё более безопасной для граждан. Системное оздоровление и прозрачность отрасли необходимы. Однако в текущих реалиях это решение выглядит крайне несвоевременным. Регулятор пытается лечить отрасль слишком радикальными методами в тот самый момент, когда пациент и так с трудом дышит из-за острой нехватки кислорода в виде доступного финансирования и платежеспособного спроса, — сообщил застройщик.

Он подчеркнул, что «главная причина нынешних трудностей строительного сектора — высокая ключевая ставка, установленная самим же Центральным банком». Несмотря на то, что ЦБ снизил «ключ» до 14,5%, ставки для потребителей остаются на уровне 18-20%. Как следствие — «кривая продаж квартир ежемесячно пробивает очередное дно, в то время как себестоимость строительных материалов и самих работ неумолимо ползет вверх».

— Что касается рынка Татарстана, то наши крупные системные девелоперы к таким вызовам скорее готовы, чем нет. Строительный сектор республики исторически отличается высокой устойчивостью, хорошим запасом прочности и прозрачной отчетностью, которая позволит соответствовать новым банковским критериям. К тому же Центробанк даёт время на подготовку — новые требования вступят в силу лишь осенью 2027 года. Пережить этот двойной удар из падающего спроса и жесткого банковского прессинга смогут далеко не все. К моменту вступления решения в силу рынок только-только начнёт восстанавливаться. В итоге нас ждёт укрупнение и консолидация рынка, где небольшие компании будут вынуждены уйти или продать свои активы гигантам, — заявил Галеев.

В связи с этим «продавать квартиры придётся строго в тех объёмах, по тем ценам и с такой динамикой, как это заложено в финансовой модели». Так, «любой шаг в сторону, любая попытка завлечь покупателя лояльным первоначальным взносом будут расцениваться банком как риск, влекущий за собой штрафные санкции и удорожание проектного кредита».

Что касается рассрочки, то это «вынужденная мера» при отсутствии доступных ипотечных инструментов.

— И вот теперь тот же самый регулятор, который своими решениями загнал рынок в этот тупик, решает наказать застройщиков за попытку адаптации. Заставляя банки формировать повышенные резервы по кредитам тех девелоперов, кто использует рассрочки или отстает от графика наполнения эскроу-счетов, ЦБ лишает нас последних рабочих инструментов продаж, — заключил гендиректор группы компаний «СМУ-88».

На рост цен, спроса и предложения жилья это никак не повлияет

Бюрократический момент для девелоперов вырастет, однако об этом рано говорить, так как до вступления в силу рекомендаций многое может поменяться или отмениться. Об этом заявил в беседе с KazanFirst руководитель АН «Ваш надёжный риелтор и НЛБ» Андрей Савельев.

Он отметил, что в республике все застройщики сталкиваются с какими-либо трудностями при получении разрешительной документации на строительство (РНС). В среднем процесс её получения занимает около года.

Кроме того, когда методика от ЦБ РФ начнёт работать, это повлияет на получение РНС. А вот на рост цен, спроса и предложения жилья — нет.

Что касается создания четырёх стадий проекта, которые необходимо документировать, то текущую систему нельзя назвать более упрощенной. По словам Савельева, «она достаточно сложная».

— Получить РНС — сложная задача с очень раздутыми бюрократическими нюансами. Я не думаю, что её будут вот так усложнять. Скорее всего это что-то как-то видоизменится к дате. Можно предположить, что просто какие-то моменты подкорректируются. Глобальных изменений на рынке жилья может и не быть, по крайней мере, я на это надеюсь, — прокомментировал собеседник.

Он добавил, что Центробанк, скорее всего, будет как-то контролировать инструмент рассрочки при покупке жилья, чего сейчас не делается. Есть вероятность «запретить вообще застройщикам делать рассрочки, потому что рассрочка все равно остаётся достаточно рисковым инструментом».

«Долговая нагрузка и стоимость финансирования для менее устойчивых компаний вырастут»

В случае серьёзного отставания по документации на ранней стадии проекта банк, скорее всего, будет вынужден увеличить резерв до 15% или же до 20%. Такой существенный рост резервов на 10% и 15% по сравнению с базовым уровнем отражает критическое ухудшение кредитного качества. Об этом рассказала KazanFirst аналитик ГК «Финам» Кристина Гудым.

— Новая система повысит стабильность банков и отрасли в целом за счёт более точного учёта рисков, но усложнит доступ к финансированию для слабых и новых застройщиков. Просрочка может незначительно вырасти среди неустойчивых компаний, но для рынка в целом это приведёт к оздоровлению и снижению системных рисков, — объяснила эксперт.

Она предположила, что «рост стоимости кредитования для проблемных застройщиков частично будет переложен на потребителей через увеличение стоимости квадратного метра». Однако в конкурентном сегменте часть затрат застройщикам, возможно, придётся брать на себя.

Между тем «особое внимание банки будут уделять своевременности согласований, контролю за ходом строительства и управлению денежными потоками», а также «соблюдению сроков по документации и строительству, стадии реализации проекта, финансовой устойчивости компании, прозрачности бизнес-процессов и истории прошлых проектов».

— Изменение подхода к формированию резервов повышает требования к качеству проектов и дисциплине застройщиков. Скорее всего долговая нагрузка и стоимость финансирования для менее устойчивых компаний вырастут, что может привести к незначительному увеличению просроченной задолженности, особенно среди небольших или новых игроков на рынке, — резюмировала Гудым.